住宅を購入する際、多くの人が利用する住宅ローンですが、なかでも定番といえるのは「フラット35」になるでしょう。

「フラット35」の最大の特徴は「固定金利型」であることです。

「固定金利型」であることで、借り入れの時点で返済金額がわかり、また計画も立てやすくなります。

また、この他にも民間銀行が取り扱う住宅ローンとは異なる特徴があるため、知識として理解しておくとよいでしょう。

そこで本記事では、「フラット35」の特徴や銀行ローンとの違いについて徹底解説したいと思います。

フラット35とは

フラット35は、住宅金融支援機構と民間金融機関が提携し、提供されている住宅ローンです。

また、住宅ローンは、大きく以下の2つに分類できます。

- 銀行ローン

- フラット35

銀行ローンは民間銀行が独自に提供している住宅ローンであることに対し、フラット35は国が主体でありながら民間銀行が窓口となって提供している住宅ローンとなります。

つまり、多くの民間銀行は独自の銀行ローンとフラット35を同時に提供しているということになります。

そして、これらはいずれも一定の条件を満たすことで利用が可能です。

フラット35の特徴と銀行ローンとの違い

フラット35は、民間銀行が取り扱う住宅ローンとは異なる特徴があります。

フラット35のおもな特徴と銀行ローンとの違いについて、以下に解説いたします。

■フラット35の金利タイプは固定のみ

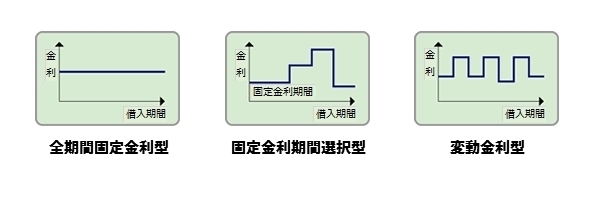

フラット35の金利タイプは「全期間固定金利型」となっています。

その他の金利タイプはなく、最長で35年の返済期間中において金利が変動することはありません。

なお、一般的な住宅ローンの金利タイプは、大きく以下の3種類があります。

- 全期間固定金利型

- 固定金利期間選択型

- 変動金利型

住宅金融支援機構フラット35:金利のタイプとは?

フラット35の金利タイプが「全期間固定金利型」のみであることに対し、銀行ローンは上記の3種類のなかから好みのタイプを選べます。

また当初の金利は、一般的に固定型より変動型のほうが低く設定されています。

■フラット35の審査は比較的緩い

フラット35の借り入れ時の審査基準は、比較的緩く設定されています。

これは、国が主体となり、多くの人が住宅を持てるよう配慮されていることがおもな理由です。

借り入れ時の審査では、年収に占める総返済額である返済負担率について基準が設けられていますが、その他勤続年数などは問われません。

一方、銀行ローンの審査は、フラット35よりも厳しく、勤続年数の他にも前年度の年収など安定度についても問われます

■フラット35は団体信用生命保険への加入は任意

フラット35の借り入れ時には、団体信用生命保険への加入は任意となっています。

団体信用生命保険とは、返済中に死亡するなどして返済不能になった場合に代わって完済してくれる保険のことです。

一方、銀行ローンの場合は、団体信用生命保険への加入は義務となっています。

しかし団体信用生命保険は、健康状態によっては加入できないケースもあるため、その場合は銀行ローンの利用ができません。

■フラット35は保証人が不要

フラット35の借り入れ時には、保証人は不要となっています。

一方、銀行ローンの場合も、多くは原則不要です。

というのも、借り入れ対象の住宅がそのまま担保となるためで、万が一の場合でも、売却することにより返済に充てられます。

しかし、銀行によっては保証人が必要となるケースもあるため、事前確認は必要となります。

■フラット35は住宅の技術基準を満たす必要がある

フラット35を利用するには、借り入れの対象住宅は定められている技術基準を満たしていなければなりません。

その基準とは、新築住宅、あるいは中古住宅ごとに、接道条件や住宅規模、床面積、構造など、いくつかの項目が定められており、いずれも適合している必要があります。

そして借り入れ時には、設定されている技術基準に適合している証として「適合証明書」の取得が必要です。

なお「適合証明書」は、専門の検査機関などに申請をし、合格することで交付されます。

一方、銀行ローンの場合は、借り入れの条件となる技術基準は設けられていません。

まとめ

フラット35は、多くの人が利用できるよう配慮された住宅ローンです。

しかしメリットもあればデメリットもあるため、利用に際しては銀行ローンも含めた特徴を理解したうえで検討する必要があるでしょう。

※この記事はリバイバル記事です。